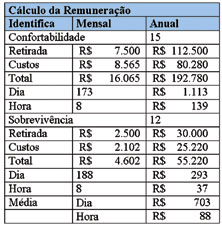

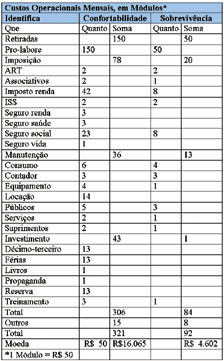

Custos na Consultoria“...O quanto cobrar para um trabalho de consultoria é uma decisão delicada, especialmente para quem está iniciando, ou se o trabalho é fora dos padrões, ou se o cliente é novo. Tal dificuldade pode expressar, normalmente, ou ignorância ou insegurança...” Cobrar é sempre uma decisão difícil. No mínimo, isto se deve tanto à inépcia na composição dos custos envolvidos quanto irresoluções afetivas, ao lidar com o dinheiro ou com as questões da sobrevivência. Torna-se especialmente mais sensível quando há uma íntima e prolongada relação com o cliente em perspectiva, como é o caso da consultoria técnica, ou quando as quantias envolvidas são grandes. Também, quando o cliente não vê ou não entende a complexidade técnica envolvida, apesar de a solução proposta poder vir a ser simples, por mérito do consultor. Assim, na tentativa de sistematizar e de qualificar as propostas, aqui é sugerida uma sistemática – simples, eficaz e eficiente – para que se tenha a necessária tranqüilidade ao definir o valor do trabalho a ser encetado, pois baseada em critérios sólidos, satisfaz tanto o profissional quanto o provável cliente. O quanto cobrar para um trabalho de consultoria é uma decisão delicada, especialmente para quem está iniciando, ou se o trabalho é fora dos padrões, ou se o cliente é novo. Tal dificuldade pode expressar, normalmente, ou ignorância ou insegurança. Ou seja, algo como: – Será que isto irá cobrir meus custos? – Será que o cliente vai aceitar? É difícil precisar o quanto vale realmente o trabalho em termos de mercado, ou seja, de quanto o cliente estará disposto a pagar, de um lado; de quanto será a repercussão do trabalho nos lucros do cliente, de quanto ele se apercebe disto. Mas, evidentemente, no mínimo, há dois limites, em termos pessoais: o que é preciso e o que é desejado. Ou seja, o quanto é necessário para cobrir os custos e o lucro que permitam a manutenção do indivíduo (fisicamente) e do consultor (economicamente) e de seu negócio (contabilmente); e, também – não menos justificável –, o quanto é necessário para satisfazer, além disso, os desejos pessoais razoáveis deste indivíduo consultor. O que segue é uma tentativa de sistematizar os custos de consultoria, dentre as possíveis variedades de cobrança pelos serviços. É evidente que tal sistemática deve ser adaptada a cada indivíduo e à suas peculiaridades. Mas a idéia básica é a que importa: uma base para a definição dos tanto dos custos, explicitando-os e qualificando-os, como, pois, do conseqüente preço dos serviços. Aceitando-se os dois níveis de ganhos extremos, em termos pessoais, ter-se-ia: um em que o consultor viveria em condições de conforto, individual e profissional; outro em que teria apenas condições de sobrevivência. Ou seja, poderia suportar, apenas, temporariamente tal nível de cobrança – até a situação melhorar e, pois, conseguir cobrar algo mais condizente com a qualificação e com a remuneração profissionais e que possibilite um nível de vida com satisfação e sem a preocupação com o básico. Em condições de conforto relativo, nas hipóteses aqui sugeridas, o pro-labore mensal líquido seria de R$ 7.500 e haveria 15 retiradas anuais – equivalentes a cada um dos 12 meses do ano, mais 1 de décimo-terceiro, 1 de férias, 1 para investimento. Isto dá um total anual de R$ 112.500, ou seja, retiradas médias pessoais de R$ 9.400 por mês, aproximadamente, sendo o custo para o desenvolvimento da atividade de R$ 80.280 por ano, o que dá R$ 6.700 por mês – no total, há a necessidade de uma entrada média de R$ 16.100 por mês. Nestas condições, o preço a ser cobrado dos serviços de consultoria estaria em torno de R$ 1.100 por dia, o que daria em torno de R$ 140 por hora (conforme planilha de cálculo da remuneração). Os equivalentes custos e remunerações, no nível de sobrevivência, seriam: R$ 30.000 anuais, com 12 retiradas anuais, apenas – equivalentes à média mensal líquida de R$ 2.500. Este montante exíguo é o quanto o profissional terá disponível para administrar sua vida pessoal – tem que sair rápido desta situação! Disto resulta cobrar, aproximadamente: R$ 300 por dia e R$ 40 por hora. Aqui não é previsto o desfrute de férias, nem de outros gastos sociais. Nestas condições espartanas, é necessária uma entrada média total de R$ 4.600 por mês, sendo R$ 2.100 para manter a atividade minimamente. Como, talvez, a razão esteja no meio, a média dos dois preços é cerca de R$ 90 por hora e de R$ 700 por dia (ou R$ 900 por dez horas-dia). Tais valores poderiam servir de marcos de referência e de bases para negociações, dependendo do tipo de serviço ou de situação – entre outros: grau de dificuldade, grau de monotonia, grau de interesse, grau de necessidade, grau de urgência, da conjuntura econômica do momento. Assim, poder-se-á criar ponderações que levem em conta fatores como os referidos, adaptando-se o preço à circunstância específica. Outra vantagem é a de que, caso não se queira cobrar por hora, pode-se estimar o total de horas e de outros custos e apresentar o somatório como o custo da tarefa. A observar é que, no preço por dia, em qualquer dos níveis; as despesas de deslocamento, de alimentação e de alojamento serão cobradas à parte do cliente. Para a avaliação dos custos de operação admitiu-se aqui a distribuição dos custos em módulos de R$ 50. Admitiram-se valores funcionais que caracterizassem as duas situações analisadas. Evidentemente, o que é importante é a sistemática e não os valores absolutos. Ou seja, a tabela pode ser sofisticada ou simplificada, satisfazendo as condições em que cada um especificamente se encontra em cada época (conforme planilha de cálculo custos). Tais valores são compostos dos valores referentes às retiradas pessoais e aos pagamentos necessários à sustentação da atividade, compondo o valor do preço final da consultoria, na tabela do cálculo da remuneração. Fez-se, também, um cálculo do número de dias anuais remunerados (tabela). Assim, descontando-se os feriados, os fins-de-semana e as férias, restam os dias possíveis de remuneração (231 dias, no caso da situação de conforto; 251, no outro). Destes há, ainda, que descontar os dias que, apesar de trabalhados, não resultam em ganhos financeiros. Aqui admitiu-se 1/4 como não remunerados, o que dá 58 dias e 63 dias, respectivamente. Restariam, pois, 173 ou 188 dias efetivamente remunerados. Estes são os que garantem o padrão de vida desejado (ou conseguido). É claro que cada atividade terá sua composição de custos e que cada indivíduo ou firma terá suas peculiaridades, inclusive em função do mercado em que trabalha. Um modo de adaptação seria de introduzir pesos ao valor pretendido (médio ou efetivo). Por exemplo, se o serviço solicitado tem um grau de dificuldade de trinta por cento acima da média, multiplicar-se-ia o valor calculado inicial por tal ponderador. Tal sistemática teria, então, que ser adaptada ao caso específico. Mas, é possível de ser implementada no geral, além de ser fácil e útil à administração da atividade profissional individual e coletiva. Uma tal avaliação é largamente empregada nas atividades econômicas e a sistemática aqui proposta é facilmente implantada e ajustada numa planilha em computador. Ter-se-á, assim, rápida e comodamente, com segurança, a capacidade de saber-se em que situação se estará no continuum conforto-sobrevivência, em relação ao nosso caixa. Conseqüentemente, poderemos facilmente saber aplicar as correções: onde, quando e quanto, em termos tanto de preço como de quantidade de serviço a captar como em estilo de vida. Também, serve de base comum para estabelecimento do mercado, ou seja, o cliente ao consultar vários técnicos teria respostas comparáveis, sem grandes distorções numéricas.

Mário Wrege |

|

|

| Voltar | Imprimir |

|

Copyright © - Associação Brasileira de Águas Subterrâneas Todos os direitos reservados |